Oleh: Eko Hadi Kurniawan

Dunia properti Indonesia saat ini berada di persimpangan jalan yang membingungkan bagi masyarakat awam. Di satu sisi, layar televisi dan portal berita nasional dipenuhi angka-angka optimisme. Di sisi lain, para pelaku usaha di pasar offline, dari toko kelontong hingga showroom, merasakan keheningan yang mengkhawatirkan. Fenomena ini bukan sekadar perasaan kolektif, melainkan sebuah realita statistik yang harus kita bedah secara jujur, terutama bagi Anda yang sedang mencari hunian di wilayah strategis perbatasan Gresik-Mojokerto.

1. Membedah Angka Makro: PDB Naik, Tapi Siapa yang Menikmati?

Berdasarkan data terbaru dari Badan Pusat Statistik (BPS) per Mei 2026, Produk Domestik Bruto (PDB) Indonesia mencatatkan pertumbuhan impresif sebesar 5,61%. Namun, bagi seorang lulusan akuntansi atau pengamat ekonomi kritis, angka ini menyimpan cerita yang berbeda di balik permukaannya.

Pertumbuhan PDB kali ini bersifat sektoral. Penopang utamanya bukan lagi konsumsi rumah tangga tradisional, melainkan sektor tersier seperti perhotelan dan restoran yang melesat hingga 11,63%. Ini mengindikasikan bahwa kelompok menengah ke atas masih memiliki likuiditas tinggi untuk hiburan, sementara daya beli masyarakat kelas bawah untuk barang fisik di toko offline sedang tertekan hebat. Investasi korporasi besar dan proyek infrastruktur menjadi motor utama, namun uang tersebut seringkali tidak “mampir” secara merata ke dompet retail masyarakat.

2. Fenomena Cost-Push Inflation: Inflasi Tanpa Uang di Tangan

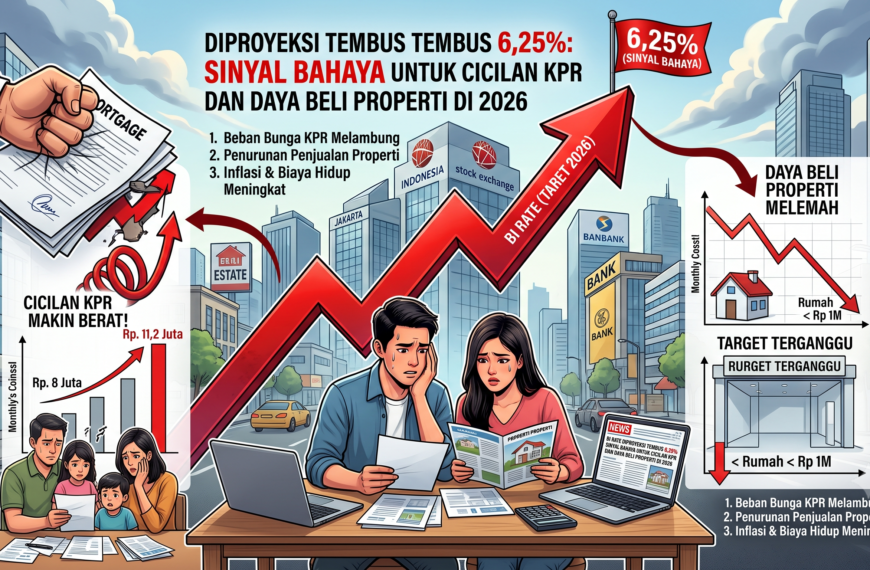

Ada kesalahpahaman umum bahwa inflasi selalu berarti terlalu banyak uang beredar. Kondisi 2026 ini menunjukkan fenomena cost-push inflation—inflasi yang didorong oleh naiknya biaya produksi, terutama harga energi dan pangan pokok. Masyarakat merasa harga barang naik bukan karena mereka punya banyak uang, melainkan karena biaya bahan baku yang melonjak. Dalam kondisi ini, menyimpan uang tunai tanpa aset riil sama saja dengan membiarkan nilai kekayaan Anda menguap perlahan oleh inflasi energi.

3. Bedah Akuntansi “Tragedi Rp430 Ribu”

Mari kita masuk ke bagian yang paling menyentuh realita dapur keluarga Indonesia. Jika kita asumsikan sebuah keluarga dengan pendapatan gabungan suami-istri setara dua kali UMR (sekitar Rp10.000.000), mari kita bedah alokasi pengeluarannya:

-

Konsumsi Rumah Tangga (50%): Kenaikan harga pangan dan transportasi akibat inflasi energi menyedot setengah pendapatan.

-

Pendidikan (20%): Investasi masa depan anak yang tidak bisa ditawar.

-

Rasio Hutang Rumah Tangga (15,7%): Data Mei 2026 menunjukkan rasio hutang rumah tangga nasional berada di angka ini, yang membatasi ruang gerak finansial baru.

-

Dana Cadangan/Kesehatan (10%): Pegangan wajib di tengah ketidakpastian ekonomi.

Hasilnya: Sisa dana atau disposable income keluarga tersebut hanya tersisa sekitar 4,3% atau hanya sebesar Rp430.000 per bulan. Angka ini sangat kecil untuk mengambil KPR komersial biasa, dan inilah penyebab utama mengapa angka backlog perumahan nasional masih tertahan di angka 9,9 juta keluarga.

4. Tekanan APBN: Tantangan bagi Sektor Properti

Berita mengenai defisit APBN yang mendekati ambang batas aman 3% akibat beban subsidi energi dan program sosial besar seperti Makan Bergizi Gratis (MBG) serta Kopdes Merah Putih menjadi sinyal kuning bagi industri properti. Jika ruang fiskal menyempit, pemerintah mungkin akan mengurangi insentif pajak properti di masa depan. Oleh karena itu, membeli properti saat ini sebelum harga bahan bangunan dan pajak meningkat adalah langkah antisipasi yang sangat logis.

5. Strategi Berdikari: Pangan Mandiri di Tanah Sendiri

Bagaimana cara keluar dari jebakan sisa dana Rp430 ribu? Keluarga harus melakukan langkah revolusioner melalui konsep Kemandirian Pangan Rumah Tangga. Rumah harus diubah menjadi unit produktif:

-

Pertanian Vertikal: Menanam kebutuhan dapur (cabai, sawi) untuk menekan biaya harian.

-

Kolam Ikan Mandiri: Memanfaatkan lahan sempit untuk protein keluarga.

Keamanan Aset: Keberhasilan ini hanya mungkin jika Anda sudah berdikari di tanah sendiri, bukan di rumah sewa yang nilainya hangus setiap bulan. Memiliki rumah sendiri adalah bentuk keamanan (security) tertinggi bagi keluarga.

Di tengah kemuraman angka tersebut, muncul peluang di Bukit Mentari Brayu yang berlokasi di Dawarblandong, perbatasan Kedamean yang sangat dekat dengan akses Tol Kedamean.

-

Harga Mulai 170 Jutaan: Solusi riil bagi mereka yang selama ini terbentur harga properti komersial yang tinggi.

-

Beli Sekarang, Bayar Tahun Depan: Fitur ini sangat krusial di tahun 2026. Jeda tanpa cicilan KPR selama satu tahun memberikan ruang bagi keluarga untuk melunasi hutang konsumtif terlebih dahulu.

-

Angsuran Tetap Sampai Lunas: Memberikan kepastian finansial di tengah ancaman bunga mengambang (floating rate) perbankan. Ditambah promo bunga rendah dari bank seperti BRI, ini adalah momentum “mengunci” harga sebelum inflasi bahan bangunan melambung.

7. Kesimpulan & Rekomendasi

Jangan biarkan data PDB 5,61% menipu Anda bahwa ekonomi baik-baik saja, namun jangan pula membiarkan “Tragedi Rp430 ribu” membuat Anda menyerah pada impian memiliki rumah. Strategi cerdasnya adalah pindah ke wilayah penyangga seperti Dawarblandong yang memiliki akses infrastruktur tol, mumpung harga masih terjangkau.

Bagi pemerintah, penting untuk terus menjaga insentif sektor properti demi 9,9 juta keluarga yang belum berumah. Bagi Anda masyarakat, berdikari di tanah sendiri adalah langkah awal menuju kemerdekaan finansial yang sesungguhnya.

Butuh Konsultasi Lebih Lanjut?

Jangan lewatkan momentum emas ini. Untuk informasi detail unit di Bukit Mentari Brayu, strategi pengelolaan aset, atau konsultasi hukum agraria mengenai SHM dan SHGB, silakan hubungi saya melalui tautan di bawah ini:

By

By

By

By